Então, vamos conversar sobre um sonho. Talvez o seu sonho. Aquele apartamento na orla. A vista para o mar, o barulho das ondas, o símbolo máximo de que você “chegou lá”. Depois de anos de plantões, noites em claro e uma dedicação absurda à medicina, é quase um rito de passagem: comprar o imóvel no litoral. É o seu oásis, seu refúgio, seu maior investimento e troféu.

Parece perfeito, não é?

Pois é. Mas nos últimos meses, um movimento silencioso começou a acontecer nos bastidores do mercado imobiliário de luxo. Um grupo específico de profissionais, aqueles treinados para analisar dados, pensar em prognósticos e tomar decisões baseadas em evidências, começou a se desfazer desses “sonhos”. Estou falando de médicos. Cirurgiões, dermatologistas, radiologistas. E a razão não é uma crise financeira. É um diagnóstico. Um diagnóstico baseado em uma notícia que a maioria das pessoas leu, se assustou por cinco minutos e depois esqueceu: o estudo sobre o avanço do mar no Rio de Janeiro. E o que eles viram nos dados é algo que deveria te apavorar.

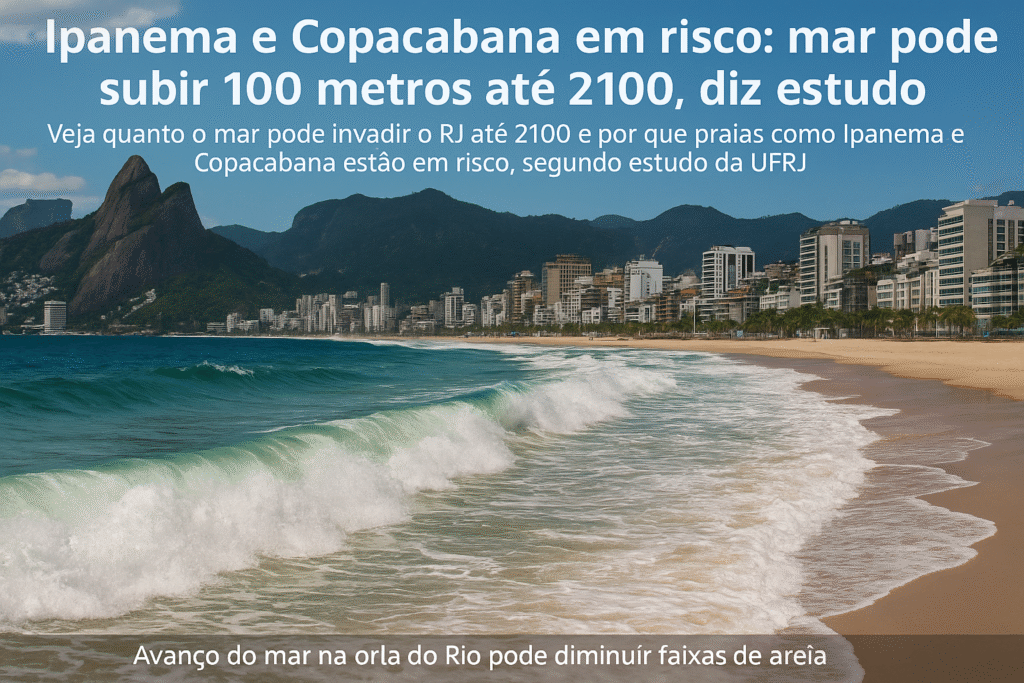

A notícia que deu o diagnóstico para o mercado carioca

Vamos aos fatos, sem alarmismo, apenas ciência. O estudo conduzido por pesquisadores da UFRJ, e que estampou as manchetes, não é uma previsão apocalíptica de um filme de ficção científica. É um modelo matemático baseado em dados do Painel Intergovernamental sobre Mudanças Climáticas (IPCC) da ONU. E o que ele diz é brutalmente claro: com o cenário de aumento do nível do mar, faixas de areia como as de Ipanema e Copacabana podem, sim, desaparecer. O mar pode avançar de forma permanente, tornando a primeira quadra da praia inabitável até o final do século.

A primeira reação do leigo é: “Ah, mas até 2100 falta muito tempo”. E é exatamente esse pensamento que diferencia o amador do investidor estratégico. E, quer saber? É aí que o cérebro do médico entra em ação.

Isso não é um problema do futuro (e o seu dinheiro já sente)

Sabe, na medicina, a gente aprende sobre prognóstico. Um paciente com um fator de risco elevado, mesmo que assintomático, já tem um prognóstico pior. O valor da “saúde” dele já está comprometido. Com investimentos, a lógica é a mesma. O risco futuro afeta o valor presente. E essa não é uma teoria minha.

Vamos a uma análise… Pesquise sobre o mercado imobiliário de Miami, nos Estados Unidos. Artigos do New York Times e da Bloomberg já mostram um fenômeno fascinante e assustador. Imóveis em áreas de risco de inundação, mesmo os de altíssimo luxo, estão tendo uma valorização significativamente menor do que imóveis em áreas mais altas, a poucos quilômetros de distância. Em alguns casos, o valor já está estagnado. O nome disso? “Climate Gentrification”. O dinheiro inteligente já está migrando para terrenos mais seguros.

O mercado não espera a água bater na porta. Ele precifica o risco. E o risco de ter um patrimônio que pode se tornar invendável, com seguros caríssimos ou até inexistentes, já começou a ser precificado.

Por que o médico é o primeiro a pular do barco ao investir em imóveis no litoral?

É aqui que a nossa mentalidade entra em jogo. Por que esse movimento parece ser mais perceptível entre os nossos colegas?

Primeiro, nós somos treinados para pensar em risco-retorno. A gente passa a vida inteira calculando os riscos de uma cirurgia versus os benefícios, a probabilidade de um tratamento funcionar. Quando olhamos para um imóvel no litoral, não vemos só a vista. Vemos uma matriz de risco: risco de desvalorização, risco de aumento de custos (seguro, condomínio, manutenção), risco de liquidez (quem vai comprar isso de mim daqui a 20 anos?). E, sinceramente, a conta não fecha mais.

Segundo, e talvez o mais importante, entendemos o custo de oportunidade. Eu mesmo já passei por isso. Anos atrás, o sonho do apartamento na Barra da Tijuca bateu forte. Tinha o dinheiro, a oportunidade. Mas comecei a ler os relatórios de resseguradoras, como a Swiss Re e a Munich Re – as empresas que fazem o seguro das seguradoras. E o que eu li me gelou a espinha. Elas já tratam o risco climático costeiro como um passivo. Meu cérebro de médico apitou ao pensar em investir em imóveis no litoral. Aquele milhão de reais, parado num imóvel de baixa liquidez e alto risco, poderia estar rendendo em fundos, ações, ou até financiando a expansão da minha própria clínica. Manter aquele “sonho” estava me custando um futuro financeiro muito mais próspero e seguro.

O que os bancos e as seguradoras já sabem sobre investir em imóveis no litoral

Mas não é só isso. A coisa fica ainda mais séria quando você olha para os grandes players. As seguradoras na Flórida já estão se retirando de áreas costeiras ou cobrando prêmios absurdos. E os bancos? Um relatório recente do Federal Reserve (o banco central americano) alertou para o risco sistêmico no mercado de hipotecas de 30 anos para propriedades em zonas de risco climático.

Pensa comigo: um banco te empresta dinheiro por 30 anos. Se existe uma chance real daquele imóvel que é a garantia do empréstimo ter seu valor drasticamente reduzido ou virar pó nesse período, você acha que o banco vai continuar emprestando dinheiro da mesma forma? A resposta é óbvia. O crédito para essas áreas vai ficar mais caro e mais escasso.

E quando o crédito seca, os preços desabam. É uma lei básica do mercado.

Então, enquanto muitos olham para a foto do apartamento de frente para o mar no Instagram e veem um sonho, um grupo de profissionais treinados para ver o que está sob a superfície começa a enxergar um gráfico de risco com uma tendência assustadora. Eles não estão vendendo por pânico. Estão vendendo por inteligência, por gestão de risco. A mesma que usam todos os dias para salvar vidas.

A pergunta que fica no ar, e que talvez te impeça de dormir hoje à noite, não é ‘se’ o valor desses imóveis será impactado. A pergunta é ‘quando’ o resto do mercado vai acordar para o diagnóstico que a ciência e as finanças já deram.

E você, de que lado dessa curva quer estar quando isso acontecer?

Leia também:

Referências:

- Intergovernmental Panel on Climate Change (IPCC). (2021). Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change.

- Keenan, J. M., Hill, T., & Gumber, A. (2018). Climate gentrification: from theory to evidence in Miami-Dade County, Florida. Environmental Research Letters, 13(5).

- Flavelle, C. (2020, August 26). Hidden Costs of Coastal Living: Higher Home Insurance, Whether You Flood or Not. The New York Times.

- Swiss Re Institute. (2021). The economics of climate change: no action not an option.